ก่อนอื่นมารู้จักกับ “กองทุนสำรองเลี้ยงชีพ” และ RMF กันก่อนครับว่าคืออะไร? ผมหาคำแปลมาให้แล้วจาก SET แล้วครับ ^^”

กองทุนสำรองเลี้ยงชีพ (Provident Fund – PVD) คือ กองทุนที่นายจ้างและลูกจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อให้ลูกจ้างมีเงินออมไว้ใช้จ่ายยามเกษียณอายุ ออกจากงาน ทุพพลภาพ หรือเป็นหลักประกันให้แก่ครอบครัว กรณีที่ลูกจ้างเสียชีวิต

The stock exchange of Thailand

RMF ย่อมาจากคำว่า “Retirement Mutual Fund” หรือเรียกในชื่อไทย

The stock exchange of Thailand

ว่า “กองทุนรวมเพื่อการเลี้ยงชีพ” เป็นกองทุนรวมประเภทที่ส่งเสริมให้เกิดการ

ออมเงินระยะยาวไว้สำหรับใช้จ่ายยามเกษียณอายุ ซึ่งจะคล้ายๆ กับกองทุน

สำรองเลี้ยงชีพ (Provident Fund) ของภาคเอกชน และกองทุนบำเหน็จบำนาญ

ข้าราชการ (กบข.) (Government Pension Fund) ของข้าราชการ

ทั้งสองกองทุนนี้จะคล้ายๆ กันนะครับคือเป็นการลงทุนเพื่อการเกษียณอายุ จะได้เงินคืนเมื่ออายุ 55 ปีไปแล้ว และสามารถใช้ลดหย่อนภาษีได้ครับ แต่ว่าความต่างกันหลักๆ คือ PVD จะมีเงินสมทบที่บริษัทจะสมทบให้เราด้วย ดังนั้นผมจะเลือกลงทุนใน PVD ก่อนจนเต็มที่เท่าที่บริษัทจะให้ได้ (เพราะบริษัทจะสมทบให้เราอีกเท่านึง!!!) แล้วหากยังมีเงินที่ต้องการลงทุนเพิ่มและไม่เกิน 500,000 บาทจึงค่อยลงทุนใน RMF เพิ่ม ซึ่งอันนี้ใครจะนำไปใช้ก็ไม่ว่ากันครับ

ทีนี้เนื่องจากเมื่อปี 2558 มีการแก้กฎหมายเกี่ยวกับกองทุนสำรองเลี้ยงชีพโดยใจความสำคัญคือ ให้ลูกจ้างออมเงินมากกว่าเงินสมทบของนายจ้างได้ และ สามารถย้ายกองทุน PVD มาไว้ที่ RMF ได้โดยนับอายุสมาชิกต่อเนื่องให้ ทำให้เราเลือกบริหารเงินของเราเองได้โดยการย้าย PVD มาที่ RMF …. แต่!!! ย้ายกองทุนมา RMF ก็มีข้อจำกัดเหมือนกันนะคือ… ย้ายแล้วย้ายเลย ย้ายกลับไป PVD ไม่ได้อีกแล้วว และต้องถือจนอายุครบ 55 ปีเหมือนกับ PVD ครับ ทั้งนี้การโอนกองทุนมา RMF จะไม่ถือเป็นการลงทุนใหม่และเอาไปลดหย่อนภาษีไม่ได้ (เพราะเราได้ประโยชน์จากการลดหย่อนภาษีแล้วตอนสมทบเงินเข้า PVD ครับ)

ซึ่งผมก็หาข้อมูลและย้ายกองทุนสำเร็จแล้ว ใช้เวลาพอสมควรเลยครับ มาๆๆ จะเล่าให้ฟัง

จะย้ายไป บลจ. ไหน? เปิดบัญชียังงัย?

อย่างแรกเลยผมก็ลองดูหลายๆ บลจ. ครับโดยส่วนตัวผมกำหนดปัจจัยในการเลือก บลจ. ไว้ 2 ข้อ

- เลือก บลจ. ที่มีตัวเลือกของ RMF หลากหลายเพราะจะได้ทำ Asset allocation สำหรับเงินก้อนนี้ได้สะดวก เนื่องจากผมอาจจะมีการปรับ port ของเงินก้อนนี้ตามสถานการณ์และช่วงอายุที่เปลี่ยนไป

- มี Benefit / Promotion ที่ดีและตรงกับ Life style ของเรา อันนี้จะคล้ายๆกับตอนที่ผม เปิด บช Citi Priority นะครับ เนื่องจากเงินก้อนนี้ก็ใหญ่พอควร เลยเลือกจะมองหา บลจ. ที่จะให้ benefit ดีๆ ด้วยครับ

ตอนแรกเลย ผมเล็ง SCB ไว้เพราะว่า SCB Prime มีสิทธิประโยชน์ให้เล่น fitness ฟรีที่ Jett fitness 24 hours ใกล้ๆ บ้านและผมก็ไปที่นี่เป็นประจำอยู่แล้วจะได้ประหยัดเงินไปปีนึงเกือบๆ 2 หมื่นบาท แต่ปรากฎว่าหลังจากไปสอบถามที่สาขาแล้ว SCB ไม่รับโอน PVD มา RMF ครับ (เซ็งไปเล็กน้อย) ก็เลยต้องไปถามอีก 3 ที่คือ Krungsri Kasikorn และ UOB…. โดยที่ผมตัด Kasikorn ออกอันแรกเพราะจากประสบการณ์ส่วนตัวไม่ค่อยประทับใจธนาคารนี้เท่าใหร่ ส่วน UOB จริงๆ ก็น่าสนใจ แต่เค้าไม่นับกองทุน RMF จาก PVD เข้าเป็น Asset Under Management (AUM) สำหรับลูกค้า Wealth Banking ครับ(เซ็งอีกรอบบบ)….. หวยก็เลยมาออกที่กรุงศรีนั่นเอง เค้านับเงินก้อนนี้ใน AUM สำหรับ Krungsri Prime ให้ด้วยนะ ย้ายเข้ากองทุน RMF ได้ทุกกอง แล้วก็ประทับใจน้องพนักงานที่ช่วยให้ข้อมูลอย่างดีตั้งแต่วันที่เดินเข้าไปถามที่สาขา Central Eastville

เอาจริงๆ การเลือก บลจ. แบบนี้ก็ไม่ค่อยดีนะครับ จริงๆ แล้วควรดูที่ performance ของกองทุนที่เราสนใจมากกกว่า แต่ก็นั่นแหละผมยังไม่ได้เลือกกองทุนที่จะลงแบบเป๊ะๆ และต้องการสับเปลี่ยนกองทุนที่มี option ให้เยอะๆ ได้แบบไม่เสียค่าธรรมเนียม ซึ่งกรุงศรีก็ตอบโจทย์ตรงนี้ได้ดีทีเดียว เอาเป็นว่าแล้วแต่คนเนอะ… ชอบแบบไหนเลือกแบบนั้นละกัน

พอเลือก บลจ. ได้แล้วก็เปิดบัญชีครับ ทีนี้ต้องบอกว่า… ไม่ว่าเราจะเคยมีบัญชีกองทุนกับ บลจ. อยู่แล้วเราก็ต้องเปิดบัญชีใหม่ เพราะว่าเงินก้อนนี้จะเอาไปรวมกับการซื้อกองทุนปกติไม่ได้ ต้องแยกกันเด็ดขาดเลย แล้วหากเราจะโอนมาจาก PVD หลายกองทุน (เพราะได้มาจากการทำงานหลายบริษัทฯ) ก็ต้องเปิดบัญชีกองทุนตามจำนวนของกองทุนที่เราจะย้ายเข้ามาด้วย จะเอามารวมกันไม่ได้… วิธีการเปิด บช. กองทุนก็ปกติเลยครับ บัตรประชาชนใบเดียวและเอกสารที่ต้องเซ็นอีกหนึ่งกอง 5555

แล้วตอนโอนกองทุนมา RMF ทำยังงัย?

พอเปิดบัญชีกองทุนเสร็จแล้วก็ถึงขั้นตอนโอนกองทุนมาครับ การโอนต้องโอนมาจาก PVD เท่านั้นและการโอนมาต้องเป็นการโอน PVD ทั้งหมดมาในครั้งเดียวแบ่งโอนหลายครั้งหลายกองทุนไม่ได้ (จะซื้อกองทุนเพิ่มเองก็ไม่ได้นะครับต้องใช้การโอนจาก PVD เข้าเท่านั้น) ผมเลือกย้ายมากองทุนตราสารหนี้ก่อนเพราะว่าตั้งใจจะมาทำสับเปลี่ยนกองทุนทำ Asset allocation เองอีกทีครับ… ต้องบอกว่า บลจ.กรุงศรีฯ ดีตรงที่กอง RMF ทุกกองสามารถรับโอน PVD ได้ทั้งหมดในขณะที่บาง บลจ. จะสามารถทำได้แค่บางกองเท่านั้น วิธีการโอนย้ายกองทุนมาก็ง่ายๆ ครับทำตามนี้เลย…

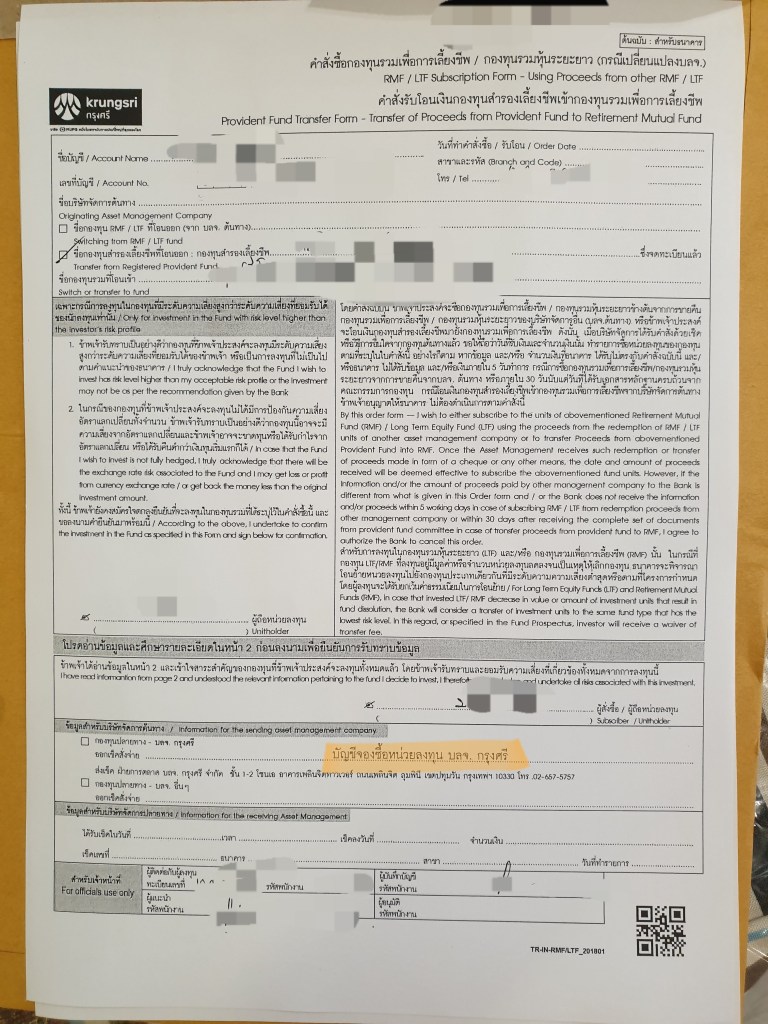

- กรอกเอกสารคำสั่งซื้อกองทุนของกรุงศรี (ปลายทาง) โดยการโอนจากกองทุนสำรองเลี้ยงชีพและเซ็นเรียบร้อย (พร้อมขอสำเนาไว้เป็นหลักฐาน 2 ชุด ชุดแรกเก็บไว้เอง ชุดที่สองเอาเตรียมส่งให้กับกองทุนต้นทาง) ไม่ต้องจ่ายตังค์ใดๆ เท่านี้เป็นอันเสร็จขั้นตอนที่ต้องทำกับกองทุน RMF ปลายทาง

- ติดต่อกองทุนต้นทางครับ ว่าการโอนย้ายกองทุน PVD ไป RMF ต้องทำอย่างไรแล้วดำเนินการตามขั้นตอนของ บลจ. นั้นๆ ซึ่งครั้งนี้ผมต้องติดต่อ บลจ.กสิกรไทย และ บลจ.ทิสโก้ โดยสองบริษัทนี้ก็มีวิธีการต่างกันครับ… โดยวิธีการหลักๆ จะเป็นดังนี้

- กรอกเอกสาร 1-2 ใบเพื่อโอนย้ายกองทุนครับ (แต่ละ บลจ. จะมีเอกสารต่างกัน ให้ขอเอกสารโดยตรงจาก บลจ. ครับ)

- ส่งเอกสารไปตามที่อยู่ที่ บลจ. แจ้งมา พร้อมกับเอกสารข้างล่างนี้ (หรือตามที่ บลจ. ต้องการ… ลองโทรไปนะครับ เค้าจะบอกโดยละเอียดว่าต้องการเอกสารอะไรบ้าง จ่ายค่าธรรมเนียมเท่าใหร่ และส่งเอกสารไปที่ไหน)

- สำเนาบัตรประชาชน พร้อมเซ็นรับรอง

- เอกสารคำสั่งซื้อกองทุน RMF ปลายทางที่เราเก็บไว้ 2 ชุด เอาส่งให้ บลจ. ต้นทางชุดนึงครับ

- เอกสารยืนยันการจ่ายค่าบริการคงเงินจนถึงปีปัจจุบัน (ปีละ 500 บาท – โดย บลจ. ต้นทางจะแจ้งครับว่าให้จ่ายอย่างไร ในที่นี่ผมใช้วิธีโอนเข้าบัญชี บลจ และแนบใบ Payin ส่งไปให้เค้าครับ)

เอกสารคำสั่งซื้อกองทุนปลายทาง ต้องดูนะครับว่าเป็นเอกสารที่ระบุชื่อบัญชีของกองทุนปลายทางด้วย (ผมไฮไลท์ไว้ในเอกสาร)

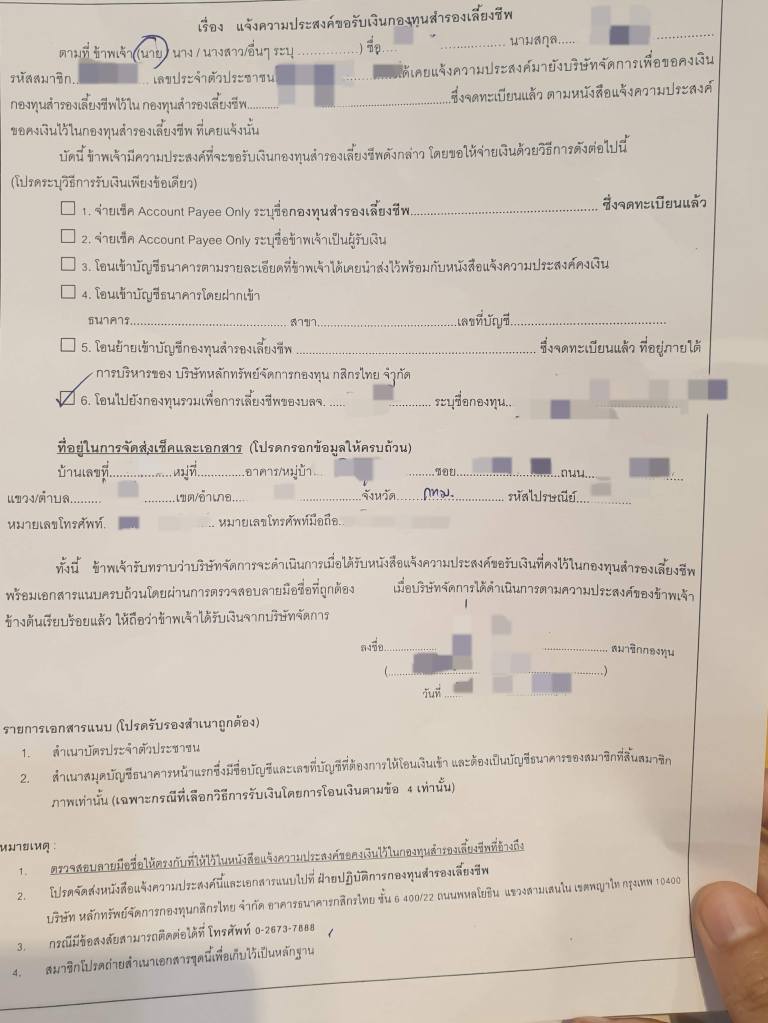

ใบขอโอน PVD ไป RMF ของกสิกร

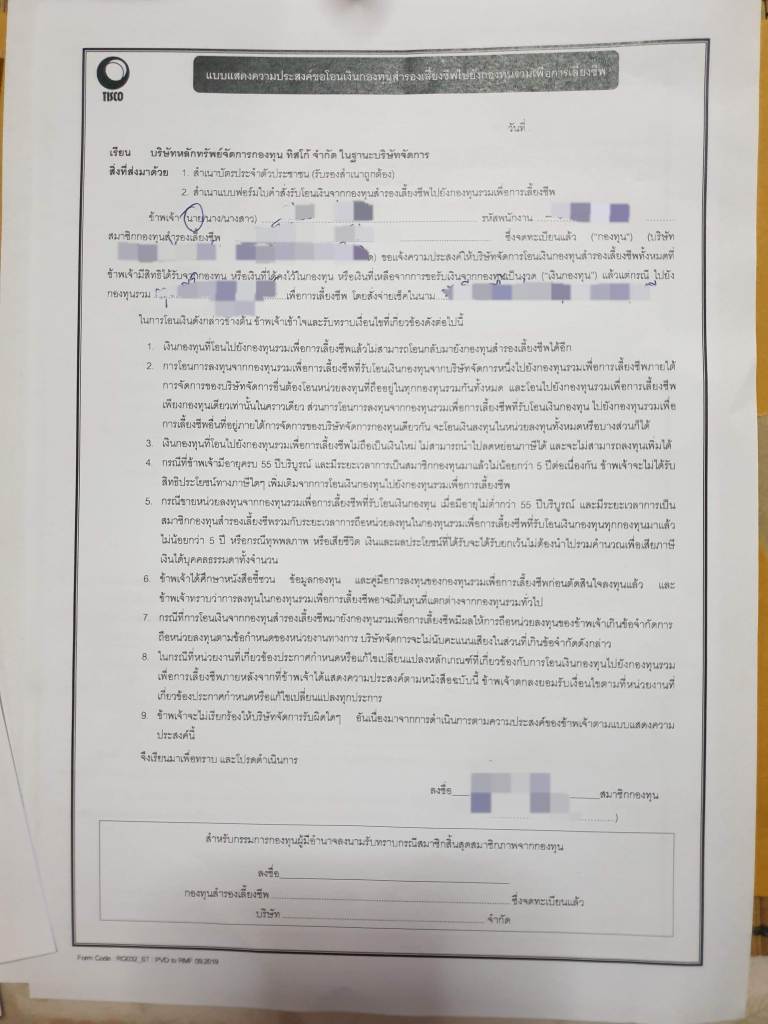

ใบขอโอน PVD ไป RMF (1) ของทิสโก

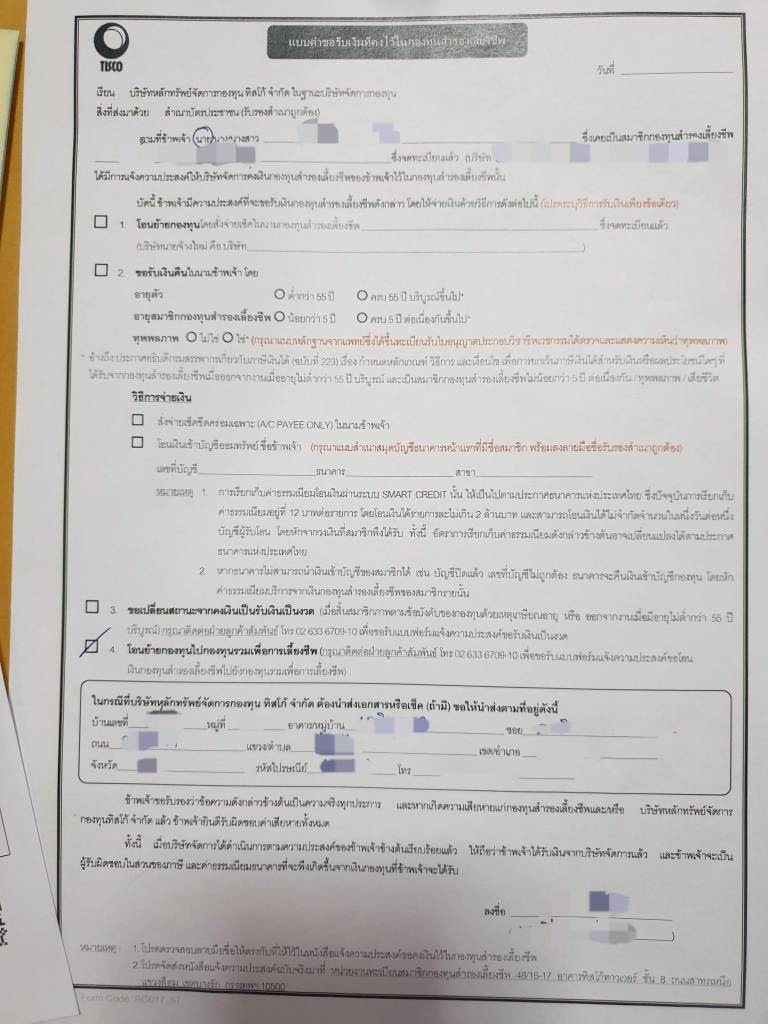

ใบขอโอน PVD ไป RMF (2) ของทิสโก

สลิปจ่ายค่าคงเงินให้ทิสโก้

หลังจากส่งเอกสารไปให้ บลจ. ต้นทางแล้วก็ไม่ต้องทำอะไรครับ รออย่างเดียว จะใช้เวลาประมาณ 2 สัปดาห์ก็น่าจะโอนย้ายสำเร็จ (ถ้ายังไม่เสร็จก็ลองโทรไปสอบถามกองทุนต้นทางดูนะครับ)

ที่มาเขียน blog นี้ไว้เพราะว่าเมื่อวันจันทร์ มีเจ้าหน้าที่ บลจ. กรุงศรีโทรมาแจ้งว่ากองทุนย้ายมาสำเร็จแล้ว และเพราะว่าวันจันทร์ที่ผ่านมาหุ้นลบไป 3% กว่าจาก covid-19 เลยทำให้ผมสบายใจขึ้นมานิดนึงเพราะย้ายเข้ากองทุนตราสารหนี้พอดีครับ 🙂 ก็เลยอยากจะมาเขียนไว้แชร์ประสบการณ์ให้คนอื่นด้วยครับ เพราะเรื่องแบบนี้คงไม่ได้ทำกันบ่อยๆเนอะ

รีวิวคร่าวๆ สำหรับการย้ายกองทุน PVD ไป RMF เพื่อให้เราสามารถจัดสรรเงินลงทุนของเราเองได้ก็จะประมาณนี้ครับ ผมขอไปทำการบ้านต่อว่าจะทำ Asset allocation สำหรับช่วงที่ตลาดแย่ๆ แบบนี้ยังงัยดี ขอให้ทุกคนประสบความสำเร็จในการลงทุนครับ สวัสดี!!

สอบถามเรื่องย้าย pvd ไป rmf for pvd ของกรุงศรีค่ะ ถ้าจะให้ยอดเงิน rmf ไป รวมเป็น AUM ต้องระบุในใบคำสั่งอย่างไรคะ เคยสอบถามทางสาขากรุงศรีแล้ว บอกว่า ยอด rmf for pvd ไม่นับรวมเป็น execlusive ค่ะ

LikeLike

ของผมเค้าแจ้งว่ารวมให้นะครับ ตอนนี้ผมก็ได้สถานะ prime ตามยอดเงินครับ

ปล. ตอนนี้ผมเป็น financial advisor อิสระ ยินดีให้คำปรึกษาเพิ่มเติมได้นะครับ 😁

LikeLike

สอบถามหน่อยครับว่า PVD ที่ยัายมาเข้า RMF for PVD หรือว่าเป็น RMF ปกติคับ แล้วเค้านับ AUM ด้วยใช่ไหมครับที่ Krungsri แล้วถ้าเป็นบลจอื่นเช่น citi pattara นับไหมคับ

LikeLike

เป็น rmf for pvd ครับ

(ไม่ใช่ rmf ปกติ จะต้องเปิดพอรตแยก และห้ามซื้อเพิ่ม หากขายออกก็จะต้องเสียภาษีตามกฎของ pvd)

กรุงศรีนับ aum เป็น prime/exclusive ให้

แต่ที่อื่นอาจจะต้องลองสอบถามดูครับ

LikeLike