ถ้าติดตาม blog นี้มาสักพักก็จะรู้ว่าผมเป็นลูกค้า Loyalty ของ Citibank อยู่แล้วนะครับ ใช้บริการมาเกิน 10 ปี และใช้เครื่องมือทางการเงินของ Citi หลายๆ อย่าง เช่นบัตรเครดิต บัตรเดบิต บัญชีการลงทุน ต่างๆ นาๆ แล้วก็เคยมาเล่าให้ฟังๆ กันบ้างแล้ว ชวนเพื่อนๆ หลายๆ คนสมัครบริการของ Citi เหมือนกันน เพราะมันดีจริง 5555

ซึ่งที่ผ่านมาผมไม่เคยมีบัตรสายคืนเงินของ Citi เลยยยยย เหตุผลคือว่า “ไม่จำเป็น” รู้นะว่าบัตรนี้มันมีโปรฯ อะไรบ้าง แต่มันเป็นโปรฯ ที่ผมไม่ได้ใช้งัย แล้วจะสมัครทำไมให้รกกระเป๋าใช่มะ ทุกวันนี้กระเป๋าตังแทบไม่มีที่ใส่เงิน 55555 แต่ตอนนี้คาดว่าจะได้ใช้บริการพวกนี้เยอะขึ้น ก็เลยมองหาบัตรที่จะช่วยประหยัดเงินในกระเป๋าครับ บัตร Cashback นี้คือคำตอบนึง (อีกคำตอบนึงคือไม่ต้องรูดซื้ออะไร 5555) บัตรนี้มีค่าธรรมเนียมนะ ปีละ 2,000 บาท ปีแรกเค้าฟรีให้ ปีหน้าก็คงโทรขอเวฟค่าธรรมเนียมเอาน่ะ เพราะเราใช้บริการเค้าเยอะ ถ้าไม่เวฟให้ปีหน้าค่อยยกเลิก

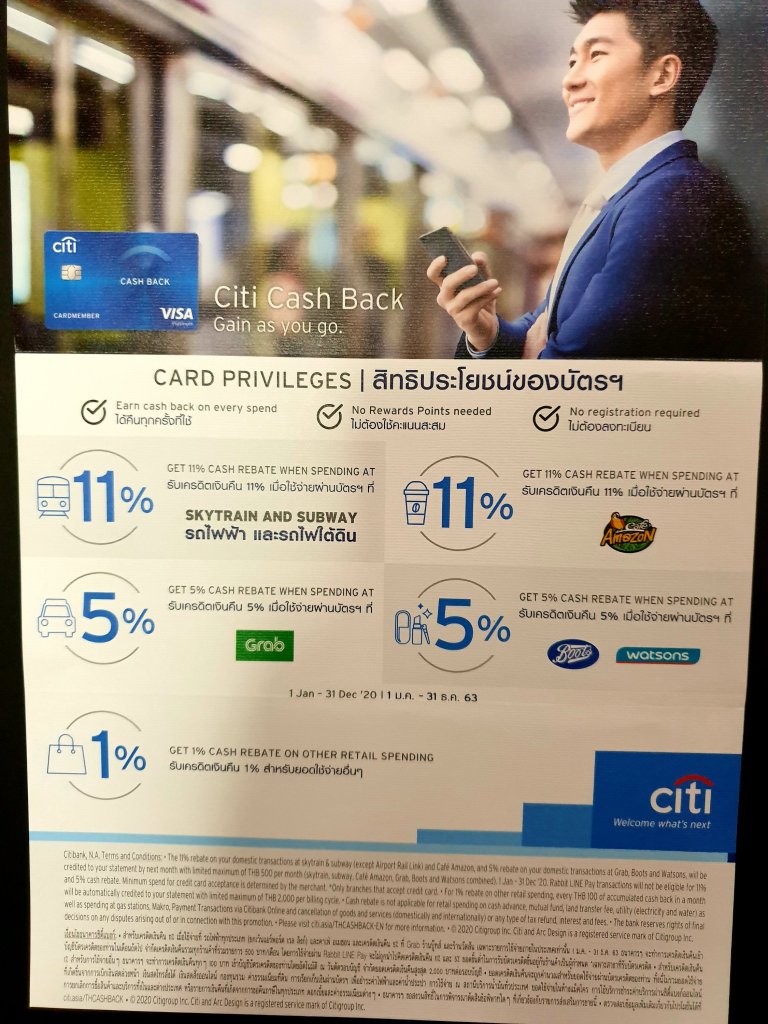

โปรฯ ของบัตร Citi Cashback ก็ข้างล่างนี้เลย

- BTS/MRT คืนเงิน 11%

- Grab คืนเงิน 5%

- ฺBoots Watson คืนเงิน 5%

- Amazon คืนเงิน 11%

- ที่เหลือคืนเงิน 1% แบบไม่งก… หมวดค่าประกันต่างๆ ก็ให้เงินคืนนะครับ

คืนเงิน 1% นี่เยอะมั้ย?

ปกติเวลาใช้จ่ายด้วยบัตรเครดิตเราก็จะได้คะแนนใช่มะ ส่วนใหญ่จะเป็น ทุกๆ 25 บาทได้ 1 คะแนน (บางบัตรให้เยอะกว่านี้แล้วแต่โปรฯ) ซึ่งเราก็จะเอาคะแนนไปแลกของ หรือแลกเป็น Gift voucher ต่างๆ หรือบางทีก็เอาคะแนนไปแลกส่วนลด เช่น ลด 12% เมื่อใช้คะแนนเท่ายอดซื้ออะไรแบบนี้ ซึ่งจริงๆแล้วถ้าคำนวณออกมาแล้วบางทีจะได้เงินกลับมาที่เรทต่ำกว่า 1% นะครับ ดังนั้นได้เงินคืน 1% นี่ก็ถือว่าสูงเลยล่ะ… มันมีวิธีคำนวณเรทคืนเงินอยู่นะครับ ตามข้างล่างนี้เลย

เรทของบัตรของเรากรณีแลกคะแนนเป็นเงิน ใช้สูตรนี้

สมมติบัตรเครดิตใบนึงให้คะแนน A คะแนนสำหรับการใช้จ่ายทุกๆ B บาท และเอาคะแนนไปแลกของหรือแลก Gift Voucher ด้วยเรท C คะแนนแลกเป็นเงินได้ D บาท

เรทการแลกคะแนน = (A x D) / (B x C) x 100 %

เช่นบัตรเครดิตใบนึงให้คะแนน 2 คะแนนสำหรับการใช้จ่ายทุกๆ 25 บาท และเอาคะแนนไปแลกของหรือแลก Gift Voucher ด้วยเรท 800 คะแนนแลกเป็นเงินได้ 100 บาท

เรทการแลกคะแนน = (2 x 100) / (25 x 800) x 100 % = 1%

เรทของบัตรของเรากรณีแลกคะแนนเท่ายอดซื้อเป็นส่วนลด ใช้สูตรนี้

สมมติบัตรเครดิตใบนึงให้คะแนน A คะแนนสำหรับการใช้จ่ายทุกๆ B บาท และเอาคะแนนเท่ายอดซื้อไปแลกส่วนลดสินค้า C%

เรทการแลกคะแนน = (A x C) / B

เช่นบัตรเครดิตใบนึงให้คะแนน 2 คะแนนสำหรับการใช้จ่ายทุกๆ 25 บาท และเอาคะแนนเท่ายอดซื้อไปแลกส่วนลด 12.5%

เรทการแลกคะแนน = (2 x 12.5) / 25 = 1%

สรุปให้ (สำหรับคนขี้เกียจคำนวณ) ว่า…. บัตรที่ให้ 2 คะแนนต่อ 25 บาทจะมีจุดคุ้มทุน 1% อยู่ที่ 800 คะแนนต่อ 100 บาท หรือ แลกคะแนนเท่ายอดซื้อสำหรับส่วนลด 12.5% หากได้น้อยกว่านี้ถือว่าไม่คุ้มครับ ส่วนบัตรที่เป็น 1 คะแนนต่อ 25 บาทนี่เลิกคุยเลย เพราะเรทต่ำมากๆ ไม่คุ้มครับ

บัตรนี้เหมาะกับใคร

แค่ดูโปรโมชั่นที่มากับบัตรใบนี้ก็ค่อนข้างชัดเลยว่าบัตรนี้เหมาะกับคนในเมืองกรุงฯ ครับ มีทั้ง BTS/MRT สำหรับการเดินทางไปทำงาน Grab สำหรับคนไม่มีรถหรือจะสั่งอาหาร delivery มาถึงบ้านแค่คลิ๊กก็อิ่มได้ 5555 ส่วน Boots และ Watson ก็เป็นร้านที่หาได้ทั่วไปใน กทม. และตามหัวเมืองใหญ่ๆ ครับ แต่ใครไม่ได้อยู่กทม. ก็ไม่ต้องเสียใจที่ไม่ได้ใช้โปรพวกนี้ แค่ได้เงินคืน 1% สำหรับทุกๆ การใช้จ่ายก็ถือว่าคุ้มแล้วล่ะ

มีบัตร Citi หลายใบ งง ไปหมดแล้ว… แบ่งใช้ยังงัยดี

ทีนี้ก่อนสมัครผมก็มานั่งคิดว่าถ้าเรามีบัตร Citi 3 ใบจะวางกลยุทธการใช้จ่ายยังงัยให้คุ้มค่าที่สุด เพราะบัตรแต่ละใบก็มีลักษณะเฉพาะตัวและโปรโมชั่นต่างๆ กันออกไป ก็สรุปออกมาได้ดังข้างล่างนี้ครับ (ลอกได้นะ ไม่ว่ากัน)

- Citi Cashback ใช้สำหรับซื้อบัตรโดยสาร BTS/MRT ซื้อกาแฟร้าน Amazon (ถ้าเค้ารับบัตร) เพราะได้เงินคืน 11% ซื้อของในร้าน Boots/Watson เพราะได้คืน 5% และใช้ซื้ออาหารหรือนั่ง Grab เพราะได้คืน 5% คงใช้เท่านี้แหละ หลักๆ จะเอาเงินคืน BTS/MRT 11% และ Grab 5%

- Citi Premier ใช้สำหรับซื้อของใน Supermarket (ได้เงินคืน 8% จาก Citi Priority ปกคิจะได้ 5%) ในห้างสรรพสินค้า ร้าน Duty Free และเอาไว้รับน้ำฟรีตามโปรเดือนละแก้ว 🙂

- Citi Prestige ใช้เป็นบัตรหลัก ซื้อ Starbuck ทุกเดือนเดือนละ 150 บาทขั้นต่ำ (คืนเงินเดือนละ 150 บาทจาก Citi Priority) ใช้ Grab จนได้เงินคืนครบ 1,000 บาท (ตามโปรฯ Citi Priority ถ้าเกิน 1,000 ไปใช้ Citi Cashback เพราะได้คืนอีก 5%) จะใช้บัตรนี้ซื้อประกันชีวิตด้วยเพราะได้แต้มปกติ เหตุผลที่ใช้บัตรนี้เป็นบัตรหลักเพราะคำนวณดูแล้วหากเอาคะแนนที่ได้มาแลกเงินก็จะได้เกิน 1% เนื่องจากผมมี Loyalty Bonus รายปีอีก 2% (หากไม่มี loyalty bonus ก็ยังได้ที่เรท 1%) และคะแนนก็ไม่มีวันหมดอายุทำให้เรามีตัวเลือกในการบริหารคะแนนส่วนนี้มากกว่า เช่น เอาไปแลกเป็นไมล์สายการบินต่างๆ เพื่อแลกตั๋วเครื่องบินเป็นต้นครับ

วิธีสมัคร (สำหรับคนใช้ Citibank อยู่แล้ว)

เอาล่ะ พอวางแผนการใช้เงินได้แล้วก็มาถึงขึ้นตอนการสมัครซึ่งง่ายแสนง่าย โดยเฉพาะคนที่เป็นสมาชิกอยู่แล้วนะครับสามารถเข้าเวปไซต์ของ Citibank (www.citibank.co.th) แล้วสมัคร Online ได้เลย (ใครอยากสมัครผมมีทริคให้ข้างล่างนะ อ่านไปเรื่อยๆ ก่อนครับ) ตอนนี้เราเลือกว่าเป็นสมาชิก Citibank อยู่แล้วก็ไม่ต้องส่งเอกสารใดๆ เพิ่มและจะได้วงเงินเดิมแชร์กันในบัตรเครดิต Citibank ทุกใบที่เราถืออยู่ครับ

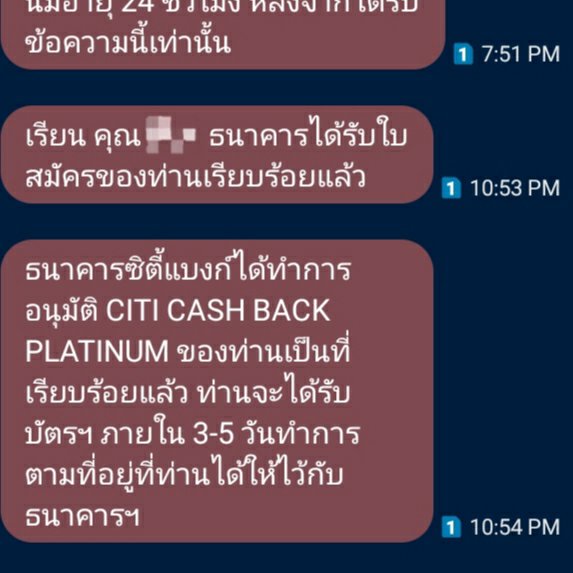

ตอนนี้คือสมัครเสร็จแล้วนะครับ ให้รอบัตรมาส่งได้เลยซึ่งก็ไม่น่าเกิน 1 สัปดาห์ ผมสมัครไปวันที่ 4 มีนา วันนี้ 10 มีนา บัตรมาถึงบ้านแล้ว บัตรส่งมาพร้อมกับใบแจ้งโปรโมชั่น ซึ่งก็รู้อยู่แล้วอะนะ แปะไว้ให้ดูข้างล่างนี้ครับ

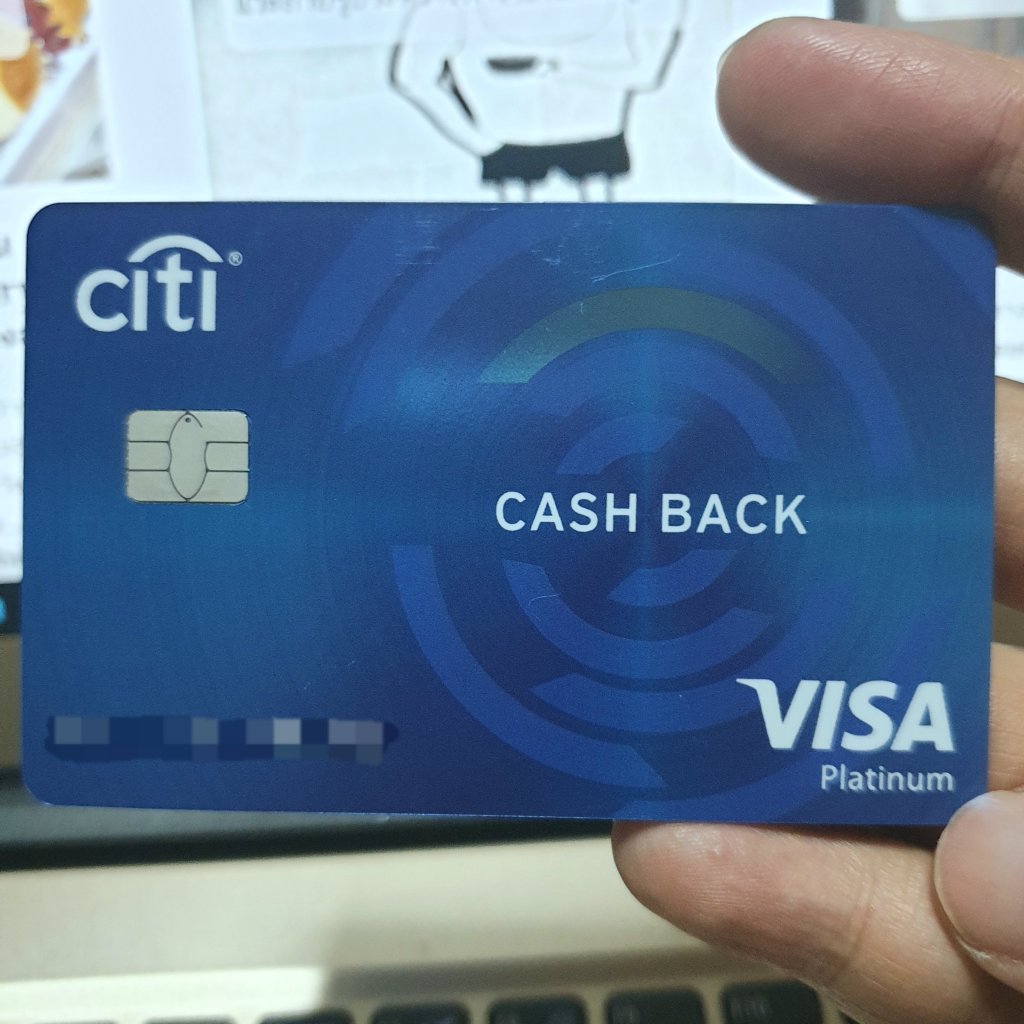

หน้าตาบัตร

เปิดใช้บัตรผ่านแอพ Citi Mobile ได้เลย รวดเร็วฉับไว 🙂

ด้านหน้า

ด้านหลัง

วิธีสมัครสำหรับคนไม่มีบัตร Citibank

สำหรับลูกค้าใหม่ของ Cittibank ที่ไม่เคยมีบัตรเลยจะมีโปรฯ สำหรับออกบัตรใหม่คือถ้าใช้ 5,000 บาท ภายใน 30 วันและสมัครรับ statement ผ่านทางอีเมลล์จะได้เงินคืน 1,000 บาท ปีแรกไม่มีค่าธรรมเนียม ปีถัดไป 2,000 บาท แต่โทรขอเวฟได้ หรือใช้เกินปีละ 60,000 ก็ได้เวฟอัตโนมัติแล้ว เงินเดือน 15,000 ก็สมัครได้แล้ว สบายๆ

นอกจากนี้หากสมัครโดยที่มีลูกค้า Citibank แนะนำมาก็จะได้เงินคืนเพิ่มอีก 500 บาทจากปกติอีกแถมไปเล้ยยยยย เพียงแค่ใช้จ่ายผ่านบัตรนี้ครั้งเดียวในเดือนแรกครับ ฉะนั้นถ้าจะสมัคร โปรดคลิกที่ลิ้งค์นี้ครับ พอคลิกเสร็จระบบจะให้กรอกชื่อและเบอร์โทรไว้ แล้วจะมี Call center ของ Citibank โทรไปภายใน 2-3 วันครับ

อย่าพลาดโปรดีๆ นะครัช 🙂